こんにちは。元野村マンのぺいまるです。

iDeCo(イデコ)は所得税を支払っているサラリーマンにとって最も強力な資産運用手段の一つだと思います。

しかし、金融の世界だけでなく、お金に絡む世界ではわざとブラックボックスを作りピンハネをする黒幕が必ずといっていいほど存在します。

今でこそ証券業界もコンプライアンスが徹底されてきておりクリーンなイメージになってきましたが、実態はまだまだグレーな部分も多くあります。

現在イデコで運用するときにかかる手数料の支払先は2つ。

金融機関と国民年金基金です。

金融機関に対しての手数料ですが、かつてイデコで運用を始める際には、iDeCo加入手数料として1000円程度の手数料が取られていました。現在ではどの金融機関でも無料になっています。

口座管理料として月に数百円が金融機関に対し手数料という形で徴収されます。

国民年金基金に対しては、口座開設手数料として最初に2829円かかります。これは企業型から個人型に乗り換える人も含めて初回に1度だけ発生する手数料です。

それとは別に、掛け金を納付するたびに、加入者手数料として105円が徴収されます。

2019/11/12 日経新聞の朝刊では、この105円の不透明性について問題視された記事が掲載されました。

加入者の1カ月当たり平均掛け金が1万円程度に対し、国民年金基金に対し105円、口座維持のための66円を信託銀行に支払うだけで月に2%程度のコストとなります。

イデコは元本保証の預金でも運用可能ですが、利回りは0.1%にもなりません。つまり、元本保証型の運用を行っているとコストだけでマイナス利回りとなります。

消費者としては、この105円の経費の使い道を透明にすること、そしてコストの引き下げを要求すべきである、という記事です。

イデコの公式HPはこちら

| 手数料種類 | 支払先 | 金額(税込) |

| 口座開設手数料 | 国民年金基金連合 | 2829円 |

| 加入手数料 | 運営管理金融機関 | 基本的に無料 |

| 収納手数料 | 国民年金基金連合会 | 105円/月 |

| 事務委託手数料 | 事務委託先金融機関 (信託銀行など) | 64円/月 |

| 口座管理手数料 | 運営管理金融機関 | 0~数百円/月 |

| 給付の都度 | 事務委託先金融機関 | 432円/回 |

イデコの制度が日本に取り入れられてから7年ほど経ち、加入者は10倍になりました。

それでも月額105円を引き下げないのはどんな理由でしょうか。

加入者増加によるコストの増大ですか?客が増えれば増えるほど赤字になるような運営をしているのですか?

どう考えても天下り先の利益確保が目的ですよね。

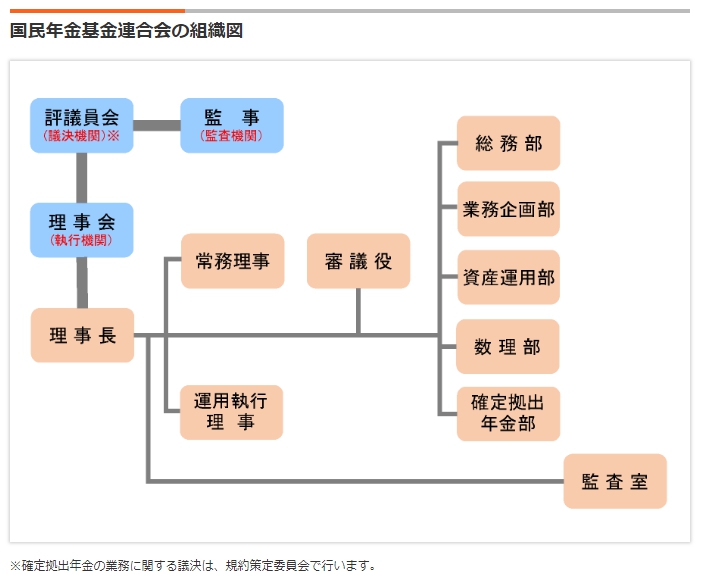

ということで、国民年金基金連合会がどのような組織か調べてみました。

民年金基金連合会 HP

●所在地〒106-0032

東京都港区六本木6丁目1番21号