こんにちは。元野村マンのぺいまるです。

当ブログは、20代~40代のサラリーマンに向けた資産運用のリアルをお伝えするものです。

銀行や証券業で働いている人は、営業のプロ。

ファイナンシャルプランナーは、節約のプロ。

ネットで探す資産運用は、アフィリエイターばかり。

個人投資家にとって、資産運用について勉強することは意外と難しいことだと思います。

私は大学生のころから株式やFXをしており、「金融・資産運用」を学びたいと思い野村證券に入社しました。

この記事では、ベンチャー企業勤務の独身アラサーサラリーマンの財務状況を赤裸々にご報告します。

どんな目的で今のポートフォリオを組んでいるかも解説していますので、是非ご参考ください。

リアル家計簿

| 項目 | 収入 | 支出 |

|---|---|---|

| 手取月収 | ¥400,000 | |

| 副業 | ¥20,000 | |

| 家賃 | ¥150,000 | |

| 生活費 | ¥160,000 | |

| 投資 | ||

| –年金保険 | ¥10,000 | |

| –終身保険 | ¥6,000 | |

| –イデコ | ¥5,000 | |

| –NISA | ¥20,00 | |

| リボ返済 | ¥50,000 | |

| 合計 | ¥420,000 | ¥400,000 |

1ヵ月の投資に充てるお金

投資に充てる項目は以下の4つです

- 米ドル建て年金保険

- 豪ドル建て終身保険

- イデコ

- NISA

手取り約40万円に対して、投資に充てているお金は10%程度です。

たまに副業や大目に残業した時に余剰資金である1~3万円でFX投資を行うことがあります。

現在の低金利世界情勢の中で、先進国通貨のユーロや日本円建ての運用商品は少なくなっています。

私は先進国通貨である米ドルと豪ドルを30年の長期運用を行う目的で保険運用を行っています。保険で米ドルと豪ドルを保有するので、イデコやNISAなどで運用商品を選ぶときは他の通貨を選びます。

イデコは現在5千円の出資のみですが、今後結婚し子育てと収入に余裕ができてくれば増額しようと思っています。当ブログで結婚後の状況もお伝えすることを目標に頑張ります。

イデコの掛金配分割合を下記に載せています。

個人的には、長期運用が大前提であるイデコでの運用はハイリスクハイリターン商品を長期で運用したいと思っています。

意識して新興国や株式割合を高めています。

税控除だけを見れば、NISAよりもイデコの方が大きな恩恵を受けられます。

イデコは原則60歳までは引き出すことができないため、サラリーマン全盛のであるアラサーの私は流動性を確保するため(何かあった時にすぐ使えるよう)にNISAへの掛金比率を高めています。

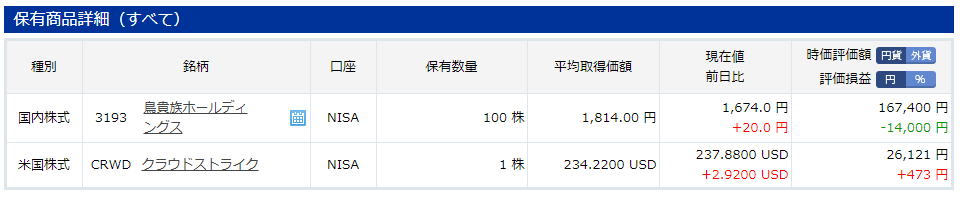

以下、私のNISAの状況です。NISA口座は楽天証券で開設しています。

2021年8月21日現在、NISA口座では【3193】鳥貴族と【CRWD】クラウドストライクを少しだけ保有しています。

クラウドストライクについては、毎月5万円程度の積み立て投資を行っております。

他にはIPO投資として申し込んでコツコツ頑張っています。

少し話は脱線しますが、簡単に行えるIPO投資のコツは下記をご参考ください。

以前はインド株投資信託をNISAで積み立てていましたが、株価が大きく調整した局面で盲目的にアメリカ株全力投資を行うためにインド株は全て手放しました。

まとめ

サラリーマンであれば、デイトーレドのように1日中画面に張り付いて投資を行うことはできませんし、やるべきではありません。

将来成長余地がある投資先を探し、給与天引きで強制貯蓄することが大切です。

まずは、少額から手軽に始めるのであればNISAをお勧めします。

流動性も高いので、換金することも容易ですし、サポートも充実しています。

追記

2020年3月から不動産賃貸副業を始めました。詳しくは下記の記事をご覧ください。

最新の記事