金融庁の報告書

こんなことをメディアが過度に報道し、国民が紛糾している。

国民のリテラシーの低さに辟易する。おそらく大半の国民はいつもの”無関心”なのだろうけど。

この報告書は、平均的な無職の高齢夫婦の場合、公的年金などでは毎月5万円の赤字で、退職後30年間で2000万円が不足と試算というもの。

まさか国民は本当に自分の年金を国が守ってくれると思っていたのであろうか?( ^ω^)・・・ウソダロ…

これに対して橋下徹氏が良いことを言っている。

「日本は資本主義社会だから、最後は自分でなんとかするというのが前提。それが嫌だったら共産主義社会にして、稼ぎから何から税金を取って、全て平等にする。そうすれば老後も完璧に保障しますよ、というのもありえる。だけど日本がそういう社会じゃない以上、2000万円くらい足りないですよと言われたら、国民の方もそれに向けてなんとかせなアカン、と思わなきゃいけない。公平に検証したデータを元に、“人生設計として、いくら貯めておかないといけない“という数字を示すのは大賛成だし、金額が大きすぎると思うのなら、累進課税の税率をもっと高くして、所得の再分配をしっかりやるような政治を選んでいかないといけない。これを聞いて“ふざけんじゃねえ、この政治“と言うんだったら、問題を解決するような政治を選ぶのも国民の責任。ただ、このタイミングでこういうデータを出したというのは、何か増税に持っていくためのレールを敷いているのかな、という感じもする」

そもそもこの報告書自体が国民の実態を全く理解していないものである。

この報告書の前提は「高齢者平均収入が月額21万円、平均支出が26万円」となっている。

- 国民の平均貯蓄額を知っているか?

- 低所得おじさんであふれるこの現代、毎月の支出が26万円を超える奴らは富裕層

- 人間とは収入に合わせた生活をする生き物である

国民の平均貯蓄額を知っているか?

60歳代の二人以上世帯の金融資産保有額の中央値はちょうど1000万円(2018年)である。

これを、「退職金を1000万~2000万円をもらい、住宅ローンを返済し終わった後の保有資産額」と考える。

住宅費のかからない月々の支出が26万円……贅沢な暮らしである。

高年齢高収入の老人からは累進課税でたくさん税金を納めてもらい、退職金がもらえない低所得おじいさんたちに再配分すればいい。

低所得おじさんであふれるこの現代、毎月の支出が26万円を超える奴らは富裕層

男性諸君は独身時代、何にお金を使ったであろうか。女遊び、自己研鑽、接待。いつしか所帯を持ち妻子のためにお金を稼ぐようになる。

女性諸君は独身時代、何にお金を使ったであろうか。贅沢、贅沢、贅沢、人の金で飯を食い、自分の金を身に纏う。いつしか所帯という檻の中で旦那のために家を守るようになる。(偏見)

人の欲望は性欲と同じで、減退していくものだ。70を超えた老人に過度な贅沢は無用の長物である。地域のコミュニティで快活な老後ライフを過ごしてほしい。

人間とは収入に合わせた生活をする生き物である

私は野村證券を退職し、本当に年収が半分になった。それでも人間は暮らしていけるもので、自然と収入に合わせた暮らしをするようになった。

世の中の大半のサラリーマンは年収数百万円だが、1千万と数百万円では生活はあまり変わらない。

高額な住宅ローンを組めるようになるので住む家こそ景色が変わるが、実生活においてはビックリするくらい変わらない。

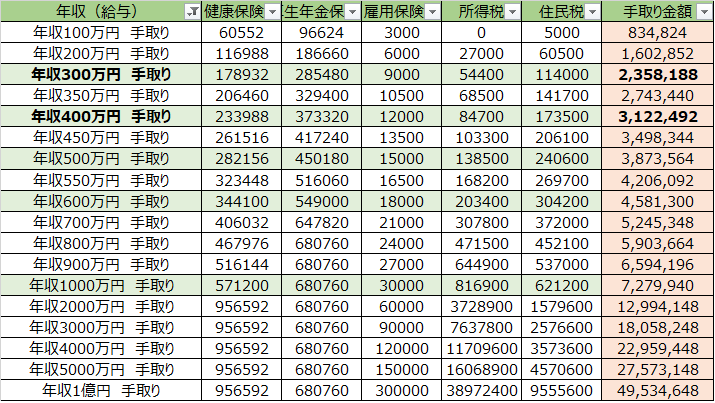

年収400万円と年収1000万円では手取りこそ倍違うが、支出の3分の1を占める住宅費が倍になるので、タクシーと外食にお金を使えばお金は残らない。

まとめ

お金を貯めるとお金持ちにはなれないが、不自由なく暮らせる。

お金を増やすとお金持ちになれる、かもしれない。

投資は自己責任で。以下、ご参考ください。