2015年、2017年に続き第3回売り出しがニュースになったので、改めて日本郵政民営化につき話をしておきたい。

売り出し価格次第では買付も検討するが、私の基本スタンスは静観、むしろ日本株全体の資金を吸い上げる恐れもあり要注意スタンス。

日本郵政グループってどうなってるの?

売り出し時における登場人物は3社だ。

郵便事業をやっている日本郵便はずっと親会社日本郵政の親のすねをかじってやっていく。

親会社である①日本郵政、その子会社たち②ゆうちょ銀行と③かんぽ生命

上記の図を見てわかるように、現在親会社である日本郵政の株式過半数は政府が保有している。

つまり政府が実質的に支配している。

この実質的支配者を民間経営にしていくことが日本郵政民営化の目的である。

日本郵政のような巨大規模だと1度の売り出し(政府保有株を市場に吐き出すこと)で全て市場に流してしまえば相場全体の需給が崩れる恐れがあるので複数回に渡っての売り出しが行われている。

現在ゆうちょ銀行、かんぽ生命の親会社である日本郵政のそのまた親会社が政府であるが、今後日本郵政保有のゆうちょ銀行株式、かんぽ生命株式も同様に市場に売却していくことで、いずれ日本郵政(+日本郵便)、ゆうちょ銀行、かんぽ生命がそれぞれ独立した民間企業となっていく予定である。

ゆうちょ・かんぽ・郵政をそれぞれの業界民間企業トップと比較する

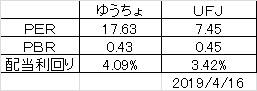

ゆうちょ銀行と三菱UFJ銀行

ゆうちょ銀行はメガバンクと比較し、運用比率が極端に国債運用に偏っていた。これが民間企業となることで徐々に国債以外のリスク資産を保有できることになる。

マイナス金利政策をとる日本では各銀行は海外事業へと収益の軸足を移している。

現在セブンイレブンの店舗数よりも多い郵便局。その基地を活かし地域密着型資産運用パートナーとしての躍進を期待しつつ、リスク資産運用、海外事業での成長も期待したい。

けど、実際比較してみるとゆうちょ株は割高に感じるね!!

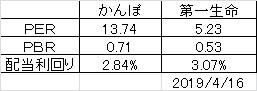

かんぽ生命と第一生命

かんぽ生命もゆうちょ銀行と同様に運用における国債比率が高いため、他の保険会社と比べ商品が見劣りする。

特定の顧客に突き刺さるような尖った特徴ある商品開発を望む。

かんぽ割高すぎてこんなもん買えねぇ。。

日本郵政の中の日本郵便

日本郵便はユニバーサルサービスの提供を責務とされており、これが大きな負担となる。

ユニバーサルサービスとは、全国民平等なサービスを受けられるようにすることだ。普通に民間企業が郵便事業をやるなら、わざわざクソ高いコスト払って離島になんか届けないよね?って話。

つまり、黒字化なんて無理無理無理。

では、日本郵便の成長ドライバーはどこに?

2015年に買収した豪州物流大手トール・ホールディングスが成長の要だ。

すでに4000億円の損失計上されておりマイナスからのスタートであるが、

ここからの巻き返しに期待!!!

できるのか?

個人的には元公務員に優れたビジネス感覚があるとは思えない。政府の手元を離れ民間企業としての研磨に期待!!!

個人投資家は日本郵政売り出しに参加すべきか否か

第一回売り出し…1400円

第二回売り出し…1322円

2019年4月16日の終値…1243円

売り出し価格が1200円なら買いたい。

しかし、それは無理だ。

理由は2つ。

第一次、二次で買った投資家たちが報われない(反感を買う)。

日本郵政の売り出しで集めたお金は東日本の復興資金に充てられるため安易に安く売りだすことはできない。

よって、俺はたぶん買わない!ちなみに日本郵政は上場後1株あたり182円配当を出しているので、第一回売り出しで購入し今日まで持っている株主もトータルとんとんである。